Хакасия стала единственным регионом Сибири, где в 2017 году резко выросла просроченная задолженность граждан

Дата публикации: 21 июня 2017 года в 09:07.

Категория: Экономика.

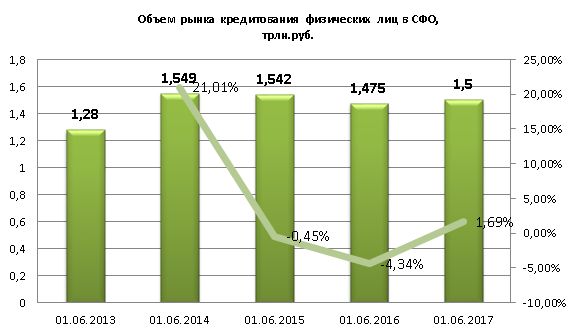

По итогам исследования, проведенного исследование Национальной ассоциацией профессиональных коллекторских агентств (НАПКА), на 1 июня 2017 года объем банковского кредитования физических лиц (без учета МФО) в Сибирском федеральном округе с начала года вырос года на минимальные 1,69% и составил 1,5 трлн. рублей. При этом за аналогичный период прошлого объем кредитования падал, и снижение составляло около 4,34%.

Таким образом, двухлетнее падения рынка кредитования физических лиц в сибирских регионах сменилось на небольшой прирост, что, безусловно, свидетельствует о положительных тенденциях на рынке кредитования и начале его восстановления после затяжного кризиса.

Отчасти текущая тенденция связана со стабилизацией курса валют по отношению к рублю, небольшим сокращением безработицы и замедлением темпов роста инфляции. Кроме того, весна традиционный период, когда заемщики в преддверии дачного сезона и отпусков оформляют кредиты на строительство, покупку нового автомобиля, отдых.

Однако говорить о положительной стабильной динамике еще рано – итоги конца года будут зависеть от макроэкономических показателей. На данный момент по итогам 1-ого полугодия 2017 года ожидается рост объёмов рынка кредитования не более 2%.

Наибольший объем выданных за январь-май 2017 года кредитов приходится на Красноярский край - около 17,96% от общего рынка кредитования в Сибирском федеральном округе, на Новосибирскую область – 16,2%, на Иркутскую область – 14,61%, на Кемеровскую область – 12,69%, на Алтайский край-9,33%, на Омскую область – 8,9%, Забайкальский край – 5,5%, на Томскую область – 5,52%, на Республику Бурятия – 4,82%, на Республику Хакасия – 2,4%, на Республику Тыва – 1,39%, на Республику Алтай – 0,78%.

|

Регион |

Объем кредитования, млрд.руб. |

Рост за год, % |

|

Республика Алтай |

11,7 |

-3,3% |

|

Республика Бурятия |

72,4 |

-7,06% |

|

Республика Тыва |

20,9 |

4,12% |

|

Республика Хакасия |

36,01 |

5,6% |

|

Алтайский край |

140 |

1,52% |

|

Забайкальский край |

82,5 |

-0,24% |

|

Красноярский край |

269,5 |

3,13% |

|

Иркутская область |

219,2 |

2% |

|

Кемеровская область |

190,4 |

1,06% |

|

Новосибирская область |

243,1 |

4,78% |

|

Омская область |

133,5 |

1,83% |

|

Томская область |

82,9 |

0,6% |

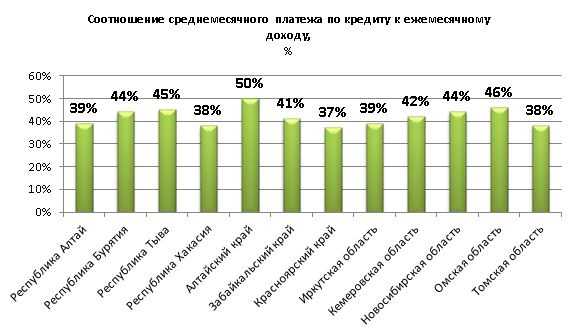

Стоит отметить, что большинство регионов Сибирского федерального округа относятся к группе с высокой вовлеченностью населения в кредитование и относительно большим показателем зависимости заемщиков-физических лиц от кредитных средств – соотношение среднемесячного дохода заемщика к ежемесячному платежу – составляет в округе 41%. Больше всего от месячного дохода на погашение кредита приходится отдавать заемщикам в Алтайском крае – 50%, Омской области – 46% и в Республике Тыва – 45%.

Стоит отметить, что впервые за 5 лет просроченная задолженность физических лиц перед банками в Сибирском федеральном округе показала отрицательную динамику – за год она снизилась на 5,01%, что в абсолютном выражении составляет 143,5 млрд. рублей.

Доля просроченной задолженности от объема кредитования также показала снижение, что свидетельствует о первых шагах к стабилизации ситуации на рынке розничного кредитования. На 01.06.2017 года данный показатель находится на уровне 9,56%, годом ранее – 10,24%, на 01.06.2015 – 8,5%, на 01.06.2014 – 5,7%, на 01.06.2012 – 4,42%.

Просроченная задолженность снизилась в 10 регионах округа из 12 – максимальное снижение рынок увидел в Республике Алтай, Кемеровской области и Республике Тыва. Единственным регионом, где просроченная задолженность наоборот выросла, причем сразу на 10% стала Хакасия.

|

Регион |

Объем просроченной задолженности, млрд.руб. |

Рост за год, % |

|

Республика Алтай |

1,09 |

-14,8% |

|

Республика Бурятия |

9,4 |

-4,08% |

|

Республика Тыва |

1,92 |

-8,96% |

|

Республика Хакасия |

3,08 |

10% |

|

Алтайский край |

14,1 |

-6,18% |

|

Забайкальский край |

7,2 |

5,88% |

|

Красноярский край |

24,2 |

-1,62% |

|

Иркутская область |

19,3 |

-1,02% |

|

Кемеровская область |

20,9 |

-10,68% |

|

Новосибирская область |

21,5 |

-8,5% |

|

Омская область |

14,4 |

-4,6% |

|

Томская область |

6,3 |

-4,54% |

Максимальная доля просроченной задолженности зафиксирована в Республики Бурятия – 12,98%, на Кемеровской области - 10,97%, в Омской области – 10,78%, в Алтайском крае – 10,07%, Республике Тыва – 9,18%, Красноярском крае – 9,31%, Республике Алтай – 9,31%, Новосибирской области – 8,84%, Иркутской области – 8,804%, Забайкальском крае – 8,72%, Республике Хакасия – 8,55%, Томской области – 7,59% .

|

Регион |

Доля просроченной задолженности от объема кредитования, % |

|

Республика Алтай |

9,31% |

|

Республика Бурятия |

12,98% |

|

Республика Тыва |

9,18% |

|

Республика Хакасия |

8,55% |

|

Алтайский край |

10,07% |

|

Забайкальский край |

8,72% |

|

Красноярский край |

9,31% |

|

Иркутская область |

8,804% |

|

Кемеровская область |

10,97% |

|

Новосибирская область |

8,84% |

|

Омская область |

10,78% |

|

Томская область |

7,59% |

На сегодня в Сибирском федеральном округе в реестр ФССП включены лишь 7 местных коллекторских организаций из 127 компаний в общем по стране:

5 агентств – Иркутская область

1 агентство - Новосибирская область

1 агентство – Красноярский край

Однако стоит отметить, что помимо региональных игроков в округе ведут свою деятельность компании федерального масштаба.

Напомним, что с 1 января в силу вступил 230 ФЗ (о деятельности по взысканию просроченной задолженности), которые наложил ряд ограничений на профессиональные агентства

Так, например, взыскатель не может осуществлять с должником контакт больше разрешенного количества раз: не более 1 раз в сутки - данное ограничение касается прежде всего звонков и голосовых сообщений с напоминанием о наличии долга. При этом закон, к сожалению, не определяет понятия "контакт" и не учитывает текущего качества связи, вынуждающего осуществлять перезвоны в виду многочисленных ее обрывов, а иногда и просто по просьбе самого должника. На практике многие должники используют закон как возможность избежать контактов с агентствами и пытаются уйти от ответственности и оплаты долга. В этой ситуации актуальным становится судебная и исполнительная работа с должником на самых ранних сроках.

Итоги исследования прокомментировал вице-президент НАПКА Александр Морозов: «Текущий уровень долговой нагрузки, как на душу населения, так и на реальных заемщиков вызывает некоторые опасения. Сегодня средний банковский заемщик в России до 35% своего ежемесячного дохода тратит на оплату ежемесячного взноса по потребительскому кредиту, в Сибирском федеральном округе данный показатель выше общероссийского 17%. Пропустив последовательно хотя бы 2 платежа, заемщик заметно снижает свои возможности по оплате просроченного долга без дополнительных заимствований, а дополнительные займы еще больше ухудшают возможности заемщика обслуживать свои кредиты».